全国の貸し倉庫・物流センターを探す

貸し倉庫、物流センター、工場などの募集情報を検索しましょう。首都圏をはじめとした各地域の物件を取り揃えています。物件名、住所、路線名、駅名、道路名、IC名などを入力して検索。

都道府県から賃貸倉庫を検索

おすすめ倉庫物件

おすすめ

IC5km以内

IC5km以内

おすすめ

空調

IC5km以内

即入居可

おすすめ

IC5km以内

即入居可

おすすめ

OAK LOGISTICS CENTER福岡箱崎")

IC5km以内

即入居可

おすすめ

IC5km以内

おすすめ

IC5km以内

即入居可

おすすめ

IC5km以内

おすすめ

IC5km以内

即入居可

おすすめ

おすすめ

空調

高床式

即入居可

IC5km以内

即入居可

おすすめ

高床式

IC5km以内

即入居可

おすすめ

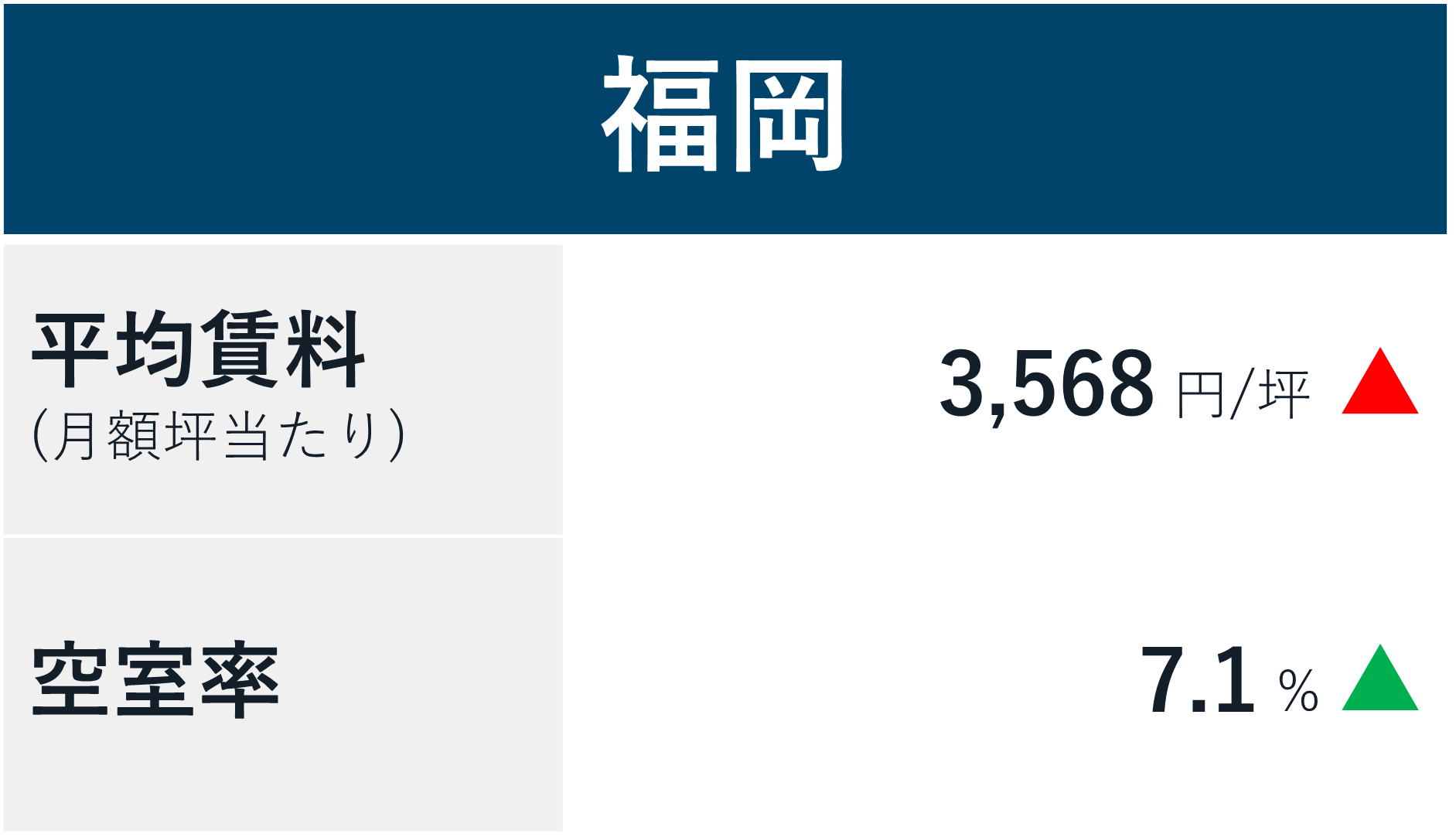

日本の主要3都市の市場について詳しく

JLLの特集記事と事例紹介

不動産市場のトレンドを深掘りする特集記事と、JLLがお客様の課題解決を支援した具体的な事例を紹介します。

戦略的な意思決定や情報収集にお役立てください。

戦略的な意思決定や情報収集にお役立てください。

おすすめ賃貸物件

エリア別 賃貸倉庫