大阪圏 - 賃貸物流倉庫マーケットの賃料相場・空室率の動向

大阪圏 - 賃貸物流倉庫マーケットの賃料相場・空室率の動向について詳しく解説。

大阪圏ロジスティクス&インダストリアルマーケットサマリー

需要底堅く、コスト増加を背景に賃料上昇続く

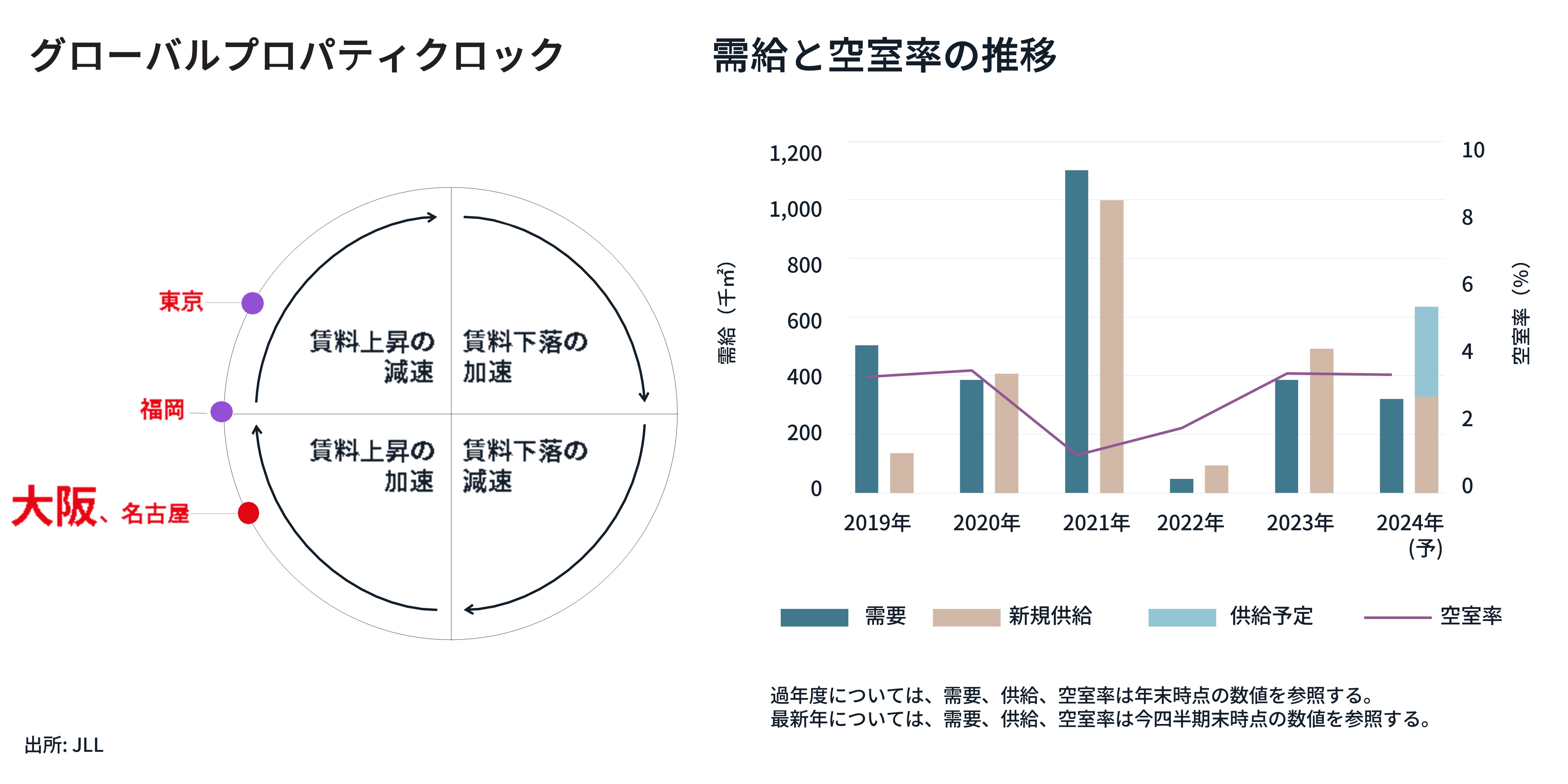

第1四半期も大阪圏の物流施設に対する堅調な需要は継続し、新規物件への需要と既存物件の空室消化でネットアブソープションは319,000㎡となった。

第1四半期の新規供給は4棟329,000㎡で、ストック(総賃貸可能面積)は前期比5%、 前年比10%増加し6,617,000㎡である。新規供給のうち3棟(BTS1棟含む)は竣工時に100%稼働であった。

第1四半期の大阪圏の空室率は3.4%となり、前期比から横ばい、前年比0.2ポイントの低下となった。大阪ベイエリアの空室率は1.2%と前期比0.5ポイント低下、内陸エリアは6.0%と前期比0.5ポイント上昇となった。第1四半期末時点の賃料は月額坪当たり4,126 円となり、前期比1.0% 、前年比1.3%の上昇となった。新築物件の賃料が全体の賃料を押し上げる状況が続いている。既存物件の賃料も緩やかに上昇している。

賃貸市場では特に内陸エリアで新規供給が 増え、空室の増加傾向が続くと見込まれる。大阪圏全体では空室率は8%程度に上昇する。ただし物流施設が集積しているような優れた立地の物件は好調にリーシングが進みテナントが内定しており、竣工時の満床が予想される。

建築コストの高騰によって新規供給物件は賃料上昇が続くと予想される。周辺の既存物件も新規物件にけん引され緩やかな賃料上昇が見込まれる。新築物件の高稼働が続いており、賃料上昇は続くと予想される。

大阪圏

賃貸物流倉庫マーケットサマリー

賃貸物流倉庫マーケットサマリー

賃貸物流倉庫マーケットサマリー

賃貸物流倉庫マーケットサマリー

おすすめ賃貸物件

エリア別 賃貸倉庫