東京圏 - 賃貸物流倉庫マーケットの賃料相場・空室率の動向

東京圏 - 賃貸物流倉庫マーケットの賃料相場・空室率の動向について詳しく解説。

東京圏ロジスティクス&インダストリアルマーケットサマリー

大量供給とリーシング長期化で空室率高い

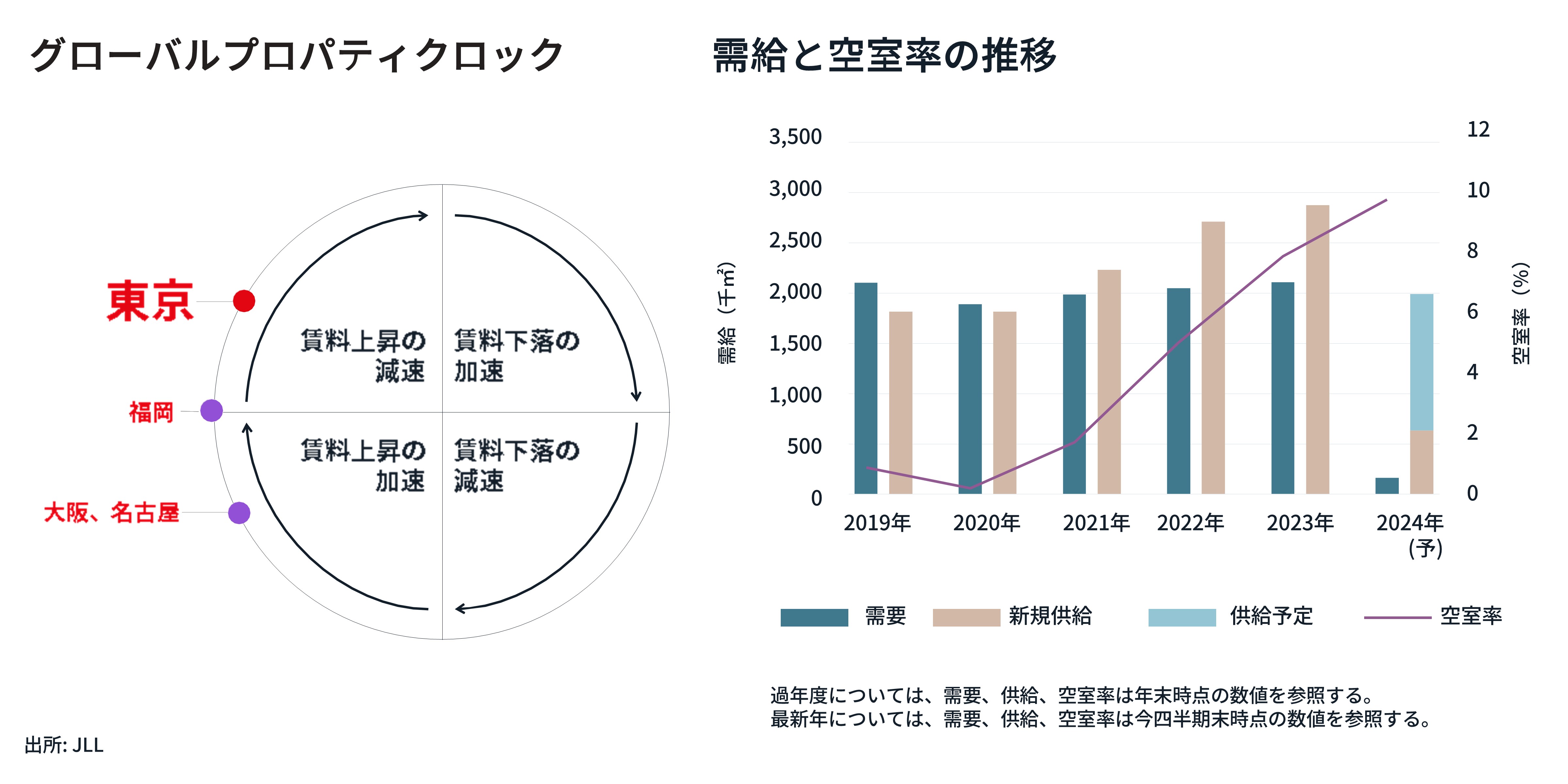

第1四半期のネットアブゾープションは163,000㎡となった。Eコマース企業、3PL企業の需要拡大は継続しているが賃料上昇によってテナントの動きは鈍くなっている。第1四半期の東京圏の新規供給は9棟631,000㎡となり、ストック(総賃貸可能面積)は前期比3%、前年比12%増加した。

第1四半期の東京圏の空室率は10.0%となり、前期比1.9ポイントの上昇、前年比1.9ポイントの上昇となった。東京ベイエリアの空室率は8.9%と前期比0.9ポイント上昇、内陸エリアは10.5%と前期比2.4ポイント上昇となった。第1四半期末時点の東京圏の賃料は月額坪当たり4,641円となり、前期比0.8%の上昇、前年比2.1%の上昇となった。ベイエリアは前期比0.5%の下落となり、内陸エリアは前期比1.3%の上昇となった。 空室期間が長期化している物件や空室の多いエリアでは、テナント誘致のためにフリーレントの拡大が見られる。

賃貸市場では大量供給とリーシング長期化により空室率が高止まりしているが、2024年後半は供給が減少し空室率低下が予想される。新規供給物件は竣工後1年から2年程度で満床になると見込みまれる。

圏央道エリアなどの低廉な賃料の新規供給が増加することによる賃料下押し圧力があるものの、建築コストの高騰による賃料上昇圧力がそれを上回る。空室率の高止まり、空室期間の長期化が続いているが、新築物件の高い賃料設定は続き、マーケット全体の賃料上昇が続く見通し。

東京圏

賃貸物流倉庫マーケットサマリー

賃貸物流倉庫マーケットサマリー

賃貸物流倉庫マーケットサマリー

賃貸物流倉庫マーケットサマリー

おすすめ賃貸物件

エリア別 賃貸倉庫