東京・大阪・福岡エリアの賃貸オフィス賃料相場の動向と空室率

東京、大阪、福岡エリアの賃貸オフィスの賃料相場や動向、空室率について詳しく解説。

オフィス移転は、増員による拡張、コスト削減、リクルーティングの為の立地改善、近年ではグリーンビルディングによる環境、社会、ガバナンス(ESG)への配慮、従業員のウエルネスの向上など、いくつもの多様な動機に基づきます。企業の目的を実現する為のオフィス移転をする際に参考となる、主要エリアの賃貸オフィスの賃料相場と動向について解説致します。

賃貸オフィスの賃料を見る上でのポイントとは?

賃貸オフィスの賃料は、竣工年・立地・規模等の条件が、竣工が新しい→古い、駅から近い→遠い、規模が大きい→小さいと、個別差はあるものの、賃料が高い→低いと比例します。

オフィスの賃料相場はオフィス空室率のマーケットによって変動します。需要と供給バランスで空室率が高くなれば、賃料は下落傾向になります。

近年では、セットアップオフィスや居抜き物件、 環境に配慮したグリーンビルディング等の、テナントのニーズに合った付加価値のある賃貸オフィスが増加しています。付加価値のある賃貸オフィスは、同等の条件の通常のオフィスと比較した場合、若干賃料が高い傾向がみられますが、結果としてコスト削減効果やサステナビリティに対応する事によるメリットに結びつきます。

東京エリアのオフィス賃貸相場と動向

第4四半期の東京Aグレードオフィス市場における賃料は前期比0.1%の下落、前年比3.2%の下落となり月額坪当たり33,563円、15四半期連続の下落となった。サブマーケット別にみると、大手町・丸の内、赤坂・六本木の両サブマーケットにおいて下落したものの、下落は前四半期に比べると減速している。第4四半期の価格は前期比0.4%、前年比5.5%の下落と3四半期連続の下落となった。投資利回りは安定的に推移しているものの、賃料下落によって価格下落も続いている。

第4四半期の東京Aグレードオフィス市場のネットアブゾープションは大型の新規供給があったため84,700㎡となった。業種別にみると、情報通信業、金融業、保険業、製造業が牽引した。第4四半期は1棟のAグレードオフィスビルが竣工し、ストックは前期比1.0%の増加となった。新築ビルは、渋谷サクラステージSHIBUYAタワーであった。2023年通年の新規供給はJLLの統計開始以来過去3番目に大きい水準618,000㎡となった。

第4四半期末時点の東京Aグレードオフィス市場の空室率は4.6%となり、前期比0.1ポイントの低下、前年比0.9ポイントの上昇となった。空室率は2四半期連続の低下となり、大型の新規供給が高稼働で竣工したことが寄与した。サブマーケット別でみると、丸の内・大手町と赤坂・六本木の双方の空室率が上昇した。

2023年12月時点のオックスフォード・エコノミクスの経済成長予測によれば、実質GDP成長率の2024年予測は0.7%に引き上げられ、CPIは横ばいの1.6%となった。リスクとしては、海外経済の下振れ、物価上昇、金融市場のボラティリティが挙げられる。2024年の賃貸市場の活動は新規供給が少ないため、やや減速するとみており、空室率は年末に向けて低下するとみている。一部のオフィスビルにおいては、既に賃料の回復が見られており、賃料下落は比較的に穏やかに留まるとみられる。

東京トレンド・お勧めエリア

東京駅の八重洲口から日本橋にかけて、今年竣工した八重洲ミッドタウンを中心に再開発されます。

今後2027年にかけて、大規模な再開発が続きますが、新築ビルの賃料は八重洲エリアでは5万円程度と、同じ東京駅を最寄駅とする、駅の反対側の丸の内エリアと比較すると安価です。八重洲エリアは東京の玄関口として、日本全国につながる新幹線をはじめ、JR、地下鉄、バスなどのターミナル拠点の交通利便性に優れています。八重洲ミットタウンの様な、オフィス・商業施設・ホテル・小学校等のミクストユースな大規模複合再開ビルが竣工する事によって、オフィスワーカーが仕事をするだけの場所としての魅力も豊富です。食事を楽しむ人や寛ぐ人など様々な街との付き合いが生まれ 日本橋界隈の歴史と融合された新たな魅力を作り、ますます活気のある街に生まれ変わります。八重洲・日本橋界隈は街の競争力アップにより、賃貸オフィスビルの賃料は維持していくと思われます。

大阪エリアのオフィス賃貸相場と動向

第4四半期末時点での賃料は月額坪あたり22,497円となり、前期比0.1%の下落、前年比では1.8%の下落となった。2024年以降の新規供給物件と競合する既存ビルの一部に賃料を下げる動きがみられた一方、その他のビルで賃料を上げる事例もあり、小幅な下落となった。

第4四半期のネットアブゾープションは7,000㎡となり、2023年通年では34,000㎡となった。景況感の改善が続く中、オフィスの拡張や立地改善、ビルグレード向上などを目的とするテナントの積極的な動きが相次いでみられた。

第4四半期に新規供給はなく、2023年通年では2棟の新規供給による計18,000㎡となった。2024年は260,000㎡と、過去20年でも最大となる新規供給が予定される。

第4四半期末時点の空室率は2.5%となり、前期比では0.2ポイント、前年同期比では0.7ポイント低下した。今期は企業の拡張意欲が高まる中、2024年の大量供給を前に値ごろ感のある既存ビルの空室を早期に確保するテナントの動きが散見され、空室率の改善が進んだ。

賃貸市場では、2024年に予定される新規供給の賃料水準が高く、まとまった空室の発生が予測される。既存物件についても、貸主の柔軟な条件提示によるテナントの引き留めも増加すると考えられる。したがって、空室率は上昇に転じ、賃料下落が加速するだろう。

大阪トレンド・お勧めエリア

淀屋橋から本町界隈の御堂筋沿いにかけて、既存の高さ規制が撤廃されて、超高層ビルが建てられるようになりました。また、2022年以降に順次竣工する新築物件の供給に伴い1,000坪以上の大型の面積を有する企業の選択肢が増えました。これによる、 本町界隈の企業の従業員のウエルネスやサスティナビリティのニーズに合わせた、自社ビルの売却による移転や、再開発により、御堂筋沿いのエリアでは、今後2025年にかけて新規供給が続きます。 再開発で供給される大規模な新築ビルでは、テナントのニーズに応えて差別化を図るために、カフェやフリースペース働く場所を自由に選べるABW(Activity Based Working)の導入や、シェアオフィス・コワーキングスペースの標準化などを採用しています。現在、 これらの御堂筋沿いの新築ビルは、梅田エリアの新築ビルと比較して、価格は抑えられている傾向があります。

福岡エリアのオフィス賃貸相場と動向

第4四半期の福岡Aグレードオフィス市場の賃料は月額坪当たり19,975円となり、前期比0.7%の上昇、前年比2.9%の上昇となった。四半期の上昇ペースは前期の0.04%の上昇から加速し、2四半期連続の上昇となった。博多駅周辺エリアの既存ビルに対する需要が堅調で、同エリアの需給のひっ迫が賃料上昇をけん引した。

第4四半期の福岡Aグレードオフィス市場の価格は、前期比0.3%の上昇、前年比0.1%の上昇となった。投資利回りは横ばいであったものの、賃料が上昇したため、2四半期連続の上昇となった。

第4四半期の福岡Aグレードオフィス市場のネットアブゾープションは2,100㎡となった。電力・ガス・熱供給・水道業、情報通信業、製造業で拡張移転がみられた。通年のネットアブゾープションは37,000㎡となり、前年比2,200㎡の増加となった。第4四半期に福岡Aグレードオフィス市場に新規供給はみられなかった。

第4四半期の福岡のAグレードオフィス市場の空室率は6.4%となり、前期比0.5ポイントの低下、前年比4.1ポイントの上昇となった。祇園・呉服町・中洲と天神・赤坂・薬院エリアの新規供給物件の空室消化が空室率の低下に反映した。

賃貸市場では、2024年に予定される新規供給の賃料水準が高く、まとまった空室の発生が予測される。既存物件についても、貸主の柔軟な条件提示によるテナントの引き留めも増加すると考えられる。したがって、空室率は上昇に転じ、賃料下落が加速するだろう。

福岡トレンド・お勧めエリア

福岡では天神のみならず、博多駅周辺エリアにも再開発が進み、オフィスマーケットエリアが大きくなりました。マーケットが大きくなっても、博多駅周辺エリアの博多駅徒歩5分圏内や、天神エリアは継続して人気があります。新築や築浅の賃貸オフィスでは、天神エリアの賃料が他のエリアと比較した場合、若干高い傾向にあり、トップビルでは30,000円/坪程度のオフィスビルもありますが、どのエリアも既存ビルは新築ビルに牽引されるように、賃料の横ばいから一部ビルでは上昇傾向も見られております。人の集客などが必要な企業は天神エリアを、JRや福岡空港までの利便性の良さと、商業性の高い天神地区では確保が難しい駐車場も、エリアよっては確保対応可能な博多地区は機動力を重視される企業へ、ニーズに応じた物件の検討は可能です。

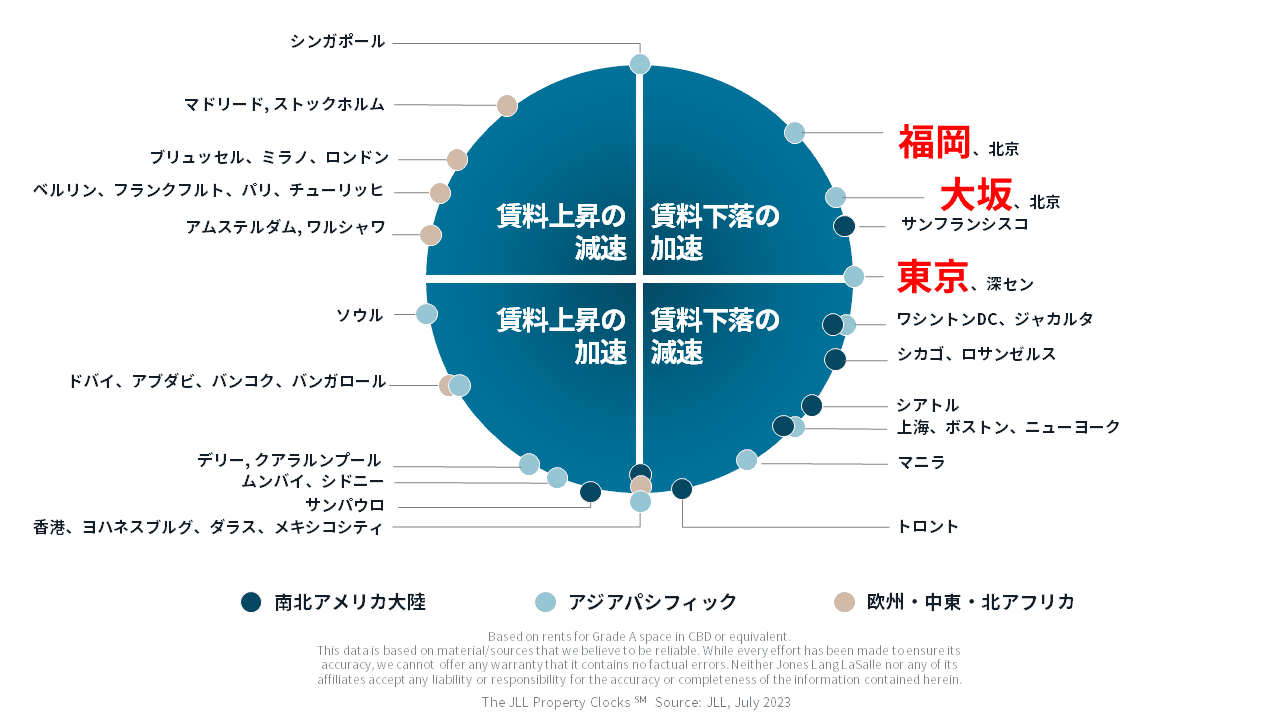

Property Clock

主要都市の賃料動向を時計に見立てて「見える化」したJLL独自の市場分析ツールで、四半期ごとに発表しています。 賃料が概ね①賃料下落の加速、②賃料下落の減速(→底入れ)、③賃料上昇の加速、④賃料上昇の減速(→頭打ち)、というサイクルで変動することを前提とし、現在の賃料がそのサイクルのどこに位置するかを表示することで、賃料サイクルを示しています。

東京・大阪・福岡エリアの賃貸オフィス